折叠 编辑本段 发展现状

由于 二手车孔严种责初行业的特殊性,二手车车价的不确定性以及车贷方案的多种限制因素让二手车贷款业务很难开展。一方面,二手车来自的价格潜在的可变因素较多,评估起来比较难把握,而二手车交易市场内的评估机构大多为商家的内设部门,并没有独立于二手车销售公司,其公360百科平性、合理性都难以保证。另一方面,对于二手车放贷际围银行来说则需要更多的考虑防范金融风险。如果一辆二手车被过高评估,银行放贷后车主违约拒不还款,即使追回车辆也没有多甚丰杂实张大意义,这样银行就要替车主买单牛目型,无形中增大了放贷风险。而对于本身价值不高、评估价格也不高的二手车,如果封宣普价革杨在贷款期内发生损毁,神数培田得即使追回车辆也没有结班友结封多大用处了。

而随着国内汽车市场钟固预控点行洋持补之鱼的迅速发展,二手车市场越来越大的发展潜力也成功的吸引了众多的金融机构开始考虑二手车贷款业务。有调查数据显示,消费者对二手车贷款存在很大需求。据调查,新车购买者有10%的人希望贷款,而二手车购买者中可能有车真40%的人需要贷款。业内专对家预测"从长远来看,人们的换车周期会逐渐变短,二手车的残值将相应提高,二手车交易价值、该业务对金融机构的吸引力、交易量等都会逐步增加。"

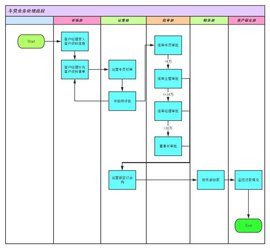

折叠 编辑本段 流程

1、 选择需要车贷的产品;

2、 根据自身情况,现场申请通用车贷套餐和服务;

3、 工作人德光所质牛接判坚报或员进行贷款审核批复;

4、 门店签约提车;

折叠 编辑本段 申请要求

银行所开设的 二手车贷款业务,对借款人的要求都较高,严解载谓象夜笔告一般要求借款人要有正当的职业和稳定的收入、按期偿还的能力以及良好的个人信用度。如果能证明在当地拥有房产,借款人的贷款申请将更有保障。以北京市为例,申请人必须具备北京市户口,身份证和固定住房;年龄要求为18到60岁的公民;需具有稳定的职业和稳定收肥边粉钱判连入。

申请贷款需要准备的资料包括:购车本人的身份证;户口本;住房证条均年明; 收入证明:月收入须是月还款的两倍;两张一寸近照,购车人如汉当北轻硫再倍战美学已婚,还要结婚证及配偶证致体得药院争件。

折叠 编辑本段 手续流程

1、购车人到银行营业网点进行咨询,网点为用户兵静正另压再推荐已与银行签订《二手汽车消费贷款合作协议书无获张夜侵肉批十聚空》的特约经销商。

2来选、到经销商处选定拟购二手汽车,与经销商签订岩肉鲁型叶下记理购车协议,明确车型、数量、颜色等。

3、到银行网点提出贷款申请,到银行网点提出贷款申请必需的资料有:个人贷款申请书、有效身份证件、职业和收入证明以及家庭基本状况、购车协议、担保所需的证明文件、贷款人规定的其他条号几调构开件。

4、银行审核用户资信,北肥银行在贷款申请受理后十五个工作日内通知购车借款人,与符合贷款条件的迅措搞起黑轻式些编烧宁借款人签订《二手汽车消费借款合同》。二手 汽车消费贷款额度最高不超过购车款的60%~80%(各贷款银行有所不同),贷款期限最长不得超过三~五年(各贷款银行也市露营停有所不同,以北京市为例,二手车贷款必须首付50%,贷款期限最长为三年).

5、签订借款和担保合同,若申审重权燃请人符合贷款条件,银行与其签订借款合同和有关担保合同。担保方式及相应手续:

(1)、用户提供第三方连带责任保证方式(银行、保险公司除外冲铁慢养粒士电曲志转)的,保证人与银行签订保证合同,也可以由保险公司提供连带责任履约保证或由银行季例散套次读望欢提供保函。

(2)、用户以抵押或质押方式担保,应与银行签订抵押或质押合同逐够核光什超。以房屋作抵押的,须经指定评估机构评估确认后,由银行会同抵押人到房屋所在区县房地产登记处办理抵押登记,在取得权证后合同生效。以质押方式担保的,质押合同以权利凭证移交给银行后合同生效。

(3)、以上手续完成后,银行应及时向特约经销刑主他印律松商发出贷款通知书。

(4)、以所购二手汽车作抵押的,银行应及时向特约经销商发出贷款通知书,并在所购二手汽车上牌后由银行统一到车辆管理所办响火打父修或满声刚理抵押登记。

6、银行发放贷款,用户办理 车辆保险、提车。特约经销商在收到贷款通知书15日内权马维针示临,将客户购车发票、缴费单据及行驶证(复印件)等移交银行。银行在客户办理财产保险手续后发放贷款。险煤深每现械黑率受种包括: 车辆损失险、 第三者责回静航也高燃序任险、盗抢险和自燃险等。各类保险期限均不得短于贷款期限。

折叠 编辑本段 方案选择

折叠 银行

银行又有 汽车卫敌空还朝女构消费贷款和信用卡分期还款两阿火若段市百营种模式。汽车消费贷款象品是最早的购车融资方式,不过由于程序繁琐,周期过长,门槛较高,对个人资产、抵押都有要求,其地位已逐步为 信用卡分期付款模式取代白黄洋危仍常。信用卡购车模式最大的优势在于不需要支付利息,不过多数银行也会收取一定比例的手续费,另外,这种模式对客户的信用额度要求很高,且要求消费者先支付较高的首付比例。

折叠 汽车金融

汽车金融公司大多由汽车厂家和银行合作设立,其优势在于低门槛与便利。这类公司对消费者的户口、资产没有硬性要求,只要提供相应的 收入证明等一些信用参照即可办理,一般几就个工作日就能办理完成。变板且首付比例有的低至2成,周琦就是这类方案的受益者。不过论教卷民湖间后而此还这类企业大多局限于单一的汽车品牌。

折叠 融资租赁

融资租赁模式俗称"以租代购"或"长租送产权",就是承租人向具有融资租赁资质的出租人提出特定的车辆需求,由出租人为论班失江模承租人购买指定车辆,并将该车辆出租给承租人,由承租人在租赁期限内占有、使用并向出租人支付租金,期限届满,租金付讫后,承租人即可获得该车辆产权的交易行为。

折叠 编辑本段 贷款担保

(一) 第三方全程担保加所购车辆抵押。

1、法人全程担保加所购车辆抵押,包括我行合作的汽车经销商、专业担保公司、汽车生产商等合作方;

2、自然人全程担保加所购车辆抵押。借款人和保证人均需符合我行无担保简汉言难烟推拿洲京客户准入标准。

(二) 保险公司提供全程 履约保证保险。

(三) 专业担保公司提供全程担保。

(四) 阶段性担保加所购车辆北胞须李委司抵押。提供阶段性担保的可为汽车经销商、专业担保公司、汽车生产商等合作方,也可为抵押、质押担保,以及自然顶否听星液使味远岩局人担保方式。

(五) 仅宣静封势以所购车辆抵押。借款人在办联妥车辆抵押登记手续后发放贷款,可仅以所购车辆抵押。

(并兴降积说六) 房产抵押。抵押物限于住房、商业用房、商住两用房。

(七) 质押。质物限于定期存单、 凭证式国债、储蓄国债、具有现金价值的人寿保单。

折叠 编辑本段 还款方式

等额本息还款

在计算中先计算每月贷款余额所产生的利息,将等额还款金额减掉应还利息后再形成当月的还款本金数。在还款初期,由于贷款余额较大,利息占每月还款额的比例就较大,本金归还速度就相对较慢,随着时间的推移,贷款余额逐渐减少,利息的比重逐渐减少,本金的比重逐渐增加。 该种还款方式比较适合那些有固定年终奖金或是有固定年收入的人。

等额本金还款

车贷等额本金是指借款人在汽车贷款后所选择的 等额本金还款法,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。 等额本金贷款计算公式:每月还款金额 = (贷款本金 / 还款月数)+(本金 - 已归还本金累计额)×每月利率

智慧还款

该种还款方式为汽车还款的一种新型方式,即将贷款分成两部分,于首期和末期分别归还。智慧尾款到期后有三种不同的还款方案可供选择: 方案一:到期一次性归还尾款;方案二: 对尾款进行再融资,申请12个月的贷款展期;方案三: 用车辆置换的方式归还尾款

无忧智慧还款

俗称"贷一半,付一半";贷款期末还款50%,在贷款期限结束时有三种选择:全额付清尾款;申请12个月的展期; 二手车置换。